목차

1. 공감하기

안녕하세요? 주식하는 개발자, 퍼플입니다.

변동성 대비 거래량 지수를 개발하는데 핵심은 “변동성을 어떻게 정의할 것인가?” 일 것입니다. 우리는 지난 영상에서 당일의 고가와 저가의 차이를 변동성으로 정의하였고, 또한 표준편차를 이용하여 변동성을 정의하기도 했습니다.

변동성은 볼린저 밴드의 밴드폭을 이용하여 정의할 수도 있으며, 일반적으로 잘 알려진 변동성 지표인 ATR을 사용할 수도 있습니다.

오늘은 VVI의 변동성 부분을 ATR로 대체하여, VVI-3을 생성해보도록 하겠습니다.

2. VVI-2의 기본적인 해석

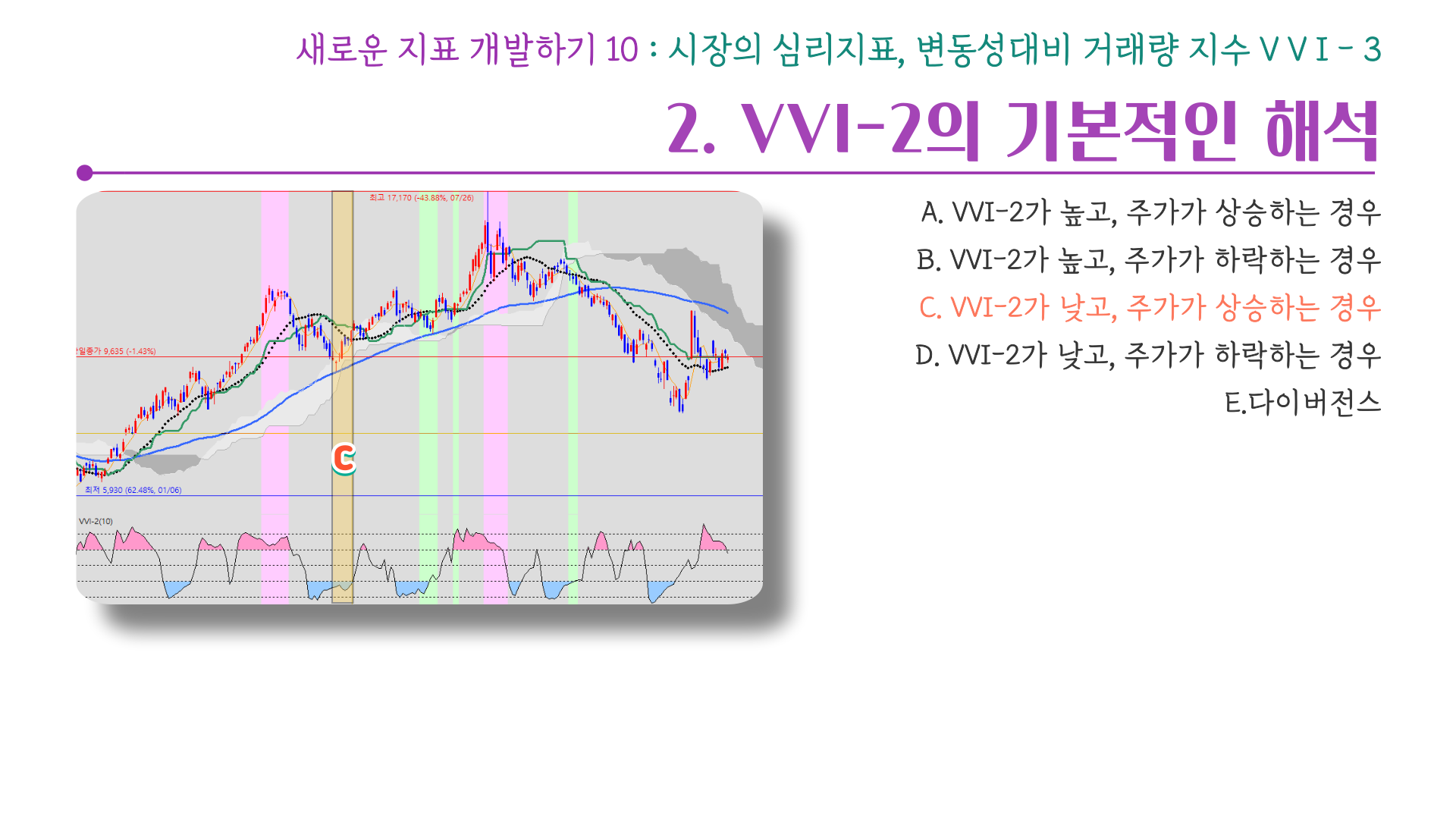

VVI-3을 생성하기전에 지난 시간에 생성한 VVI-2의를 예제차트를 통해서 상황별로 살펴보고 가겠습니다.

1). VVI-2가 높고, 주가가 상승하는 경우

첫 번째는 VVI-2가 높고, 주가가 상승하는 경우입니다. 이것은 대체로 주가의 변동폭이 크고 거래량은 적은 상황입니다. 주가가 상승하면서 변동성이 크다는 것은 강한 상승세를 나타내지만, 거래량이 적다는 것은 그만큼 시장 참여자들의 확신이 부족하다는 신호일 수 있습니다. 예제에서는 이후 주가가 하락하는 모습을 보이고 있습니다.

2). VVI-2가 높고, 주가가 하락하는 경우

두 번째는 VVI-2가 높고, 주가가 하락하는 경우입니다. 이것 역시 대체로 주가의 변동폭이 크고 거래량은 적은 상황입니다. 주가가 크게 하락하면서 거래량이 적다는 것은 뚜렷한 하락세를 나타내지만, 거래량이 적은 만큼 시장 참여자들의 확신이 부족하다는 신호입니다. 예제에서는 이후에 일시적인 반등이 나오는 모습을 보이고 있습니다.

3). VVI-2가 낮고, 주가가 상승하는 경우

세 번째는 VVI-2가 낮고, 주가가 상승하는 경우입니다. 이것은 대체로 주가의 변동폭이 작고 거래량이 많은 상황입니다. 이는 상승세가 거래량과 함께 증가하고 있다는 뜻으로, 시장 참여자들의 강한 지지를 나타냅니다. 이 경우 대체로 안정적인 상승세를 나타내는 것으로 해석됩니다. 예제에서는 VVI-2가 낮은 구간을 벗어난 경우에도 지속적인 상승을 보이고 있습니다.

4). VVI-2가 낮고, 주가가 하락하는 경우

네 번째는 VVI-2가 낮고, 주가가 하락하는 경우입니다. 이것 역시, 주가의 변동폭이 작고 거래량이 많은 상황입니다. 주가의 하락세가 거래량과 함께 증가하고 있으므로, 시장 참여자들의 매도 의지가 강하다는 뜻입니다. 이런 경우는 대체로 안정적인 하락세를 나타내는 것으로 해석됩니다. 다만 예제에서는 미확증 다이버전스를 형성하고 반등하는 모습을 보이고 있습니다. 저는 지표가 주가의 상승이나 하락을 반박하는 경우를 미확증 다이버전스라고 합니다.

5). 다이버전스

다섯 번째는 VVI-2의 다이버전스 입니다. 이 경우는 네 번째 즉, VVI-2가 낮고, 주가가 하락하는 경우에 발생한 다이버전스입니다. 일반적으로 VVI-2가 낮고, 주가가 하락하는 경우는 이후 주가도 지속적인 하락을 보이는 경우가 많습니다. 그러나 Positive 다이버전스를 형성하면서 예외를 제공하고 있습니다.

3. ATR

ATR은 'Average True Range'의 약자로, 가격 변동성을 측정하는 지표입니다. ATR의 개념은 상당히 직관적입니다. 특정 기간 동안의 가격 변동성을 측정하는데, 변동성은 주가의 상승과 하락 정도를 나타냅니다. 변동성이 높을수록 가격 움직임이 크고, 변동성이 낮을수록 가격 움직임이 작아집니다.

ATR의 계산은 다음과 같이 이루어집니다. 현재 고가와 현재 저가의 차 또는 현재 고가와 이전 종가의 차 마지막으로 이전 종가와 현재 저가의 차를 계산한 후, 그 중 가장 큰 값을 True Range(TR)로 정의하고, 이 TR의 n일 동안의 평균을 계산합니다.

혹시 눈치 채셨나요? VVI-1을 계산할 때 변동성을 현재고가와 현재저가의 차이로 했던것이 기억나시나요?

ATR의 특징은 다음과 같습니다.

- ATR은 가격의 절대적인 변동성만을 측정합니다.

- 즉, 가격이 상승하든 하락하든 상관없이 가격 변동 크기만을 측정합니다.

- ATR은 시장의 변동성이 커질 때 증가하고, 시장의 변동성이 작아질 때 감소합니다.

- ATR은 스톱로스 설정에도 사용됩니다.

- 예를 들어, ATR의 2배나 3배를 스톱로스로 설정하여, 시장의 변동성에 따라 스톱로스를 조정할 수 있습니다.

4. VVI-3의 생성

오늘 생성할 VVI는 세 번째라는 의미에서 VVI-3으로 명명하고 생성하도록 하겠습니다. VVI-3은 변동성을 측정하는 기준으로 ATR을 사용할 것입니다.

1). 지표조건설정

지표 조건을 살펴보겠습니다. 표준편차와 표준화를 위한 기간을 10으로 설정하고, 이동평균 종류는 단순으로 설정합니다. 이 설정 값을 변경하여 비교하는 것도 필요합니다.

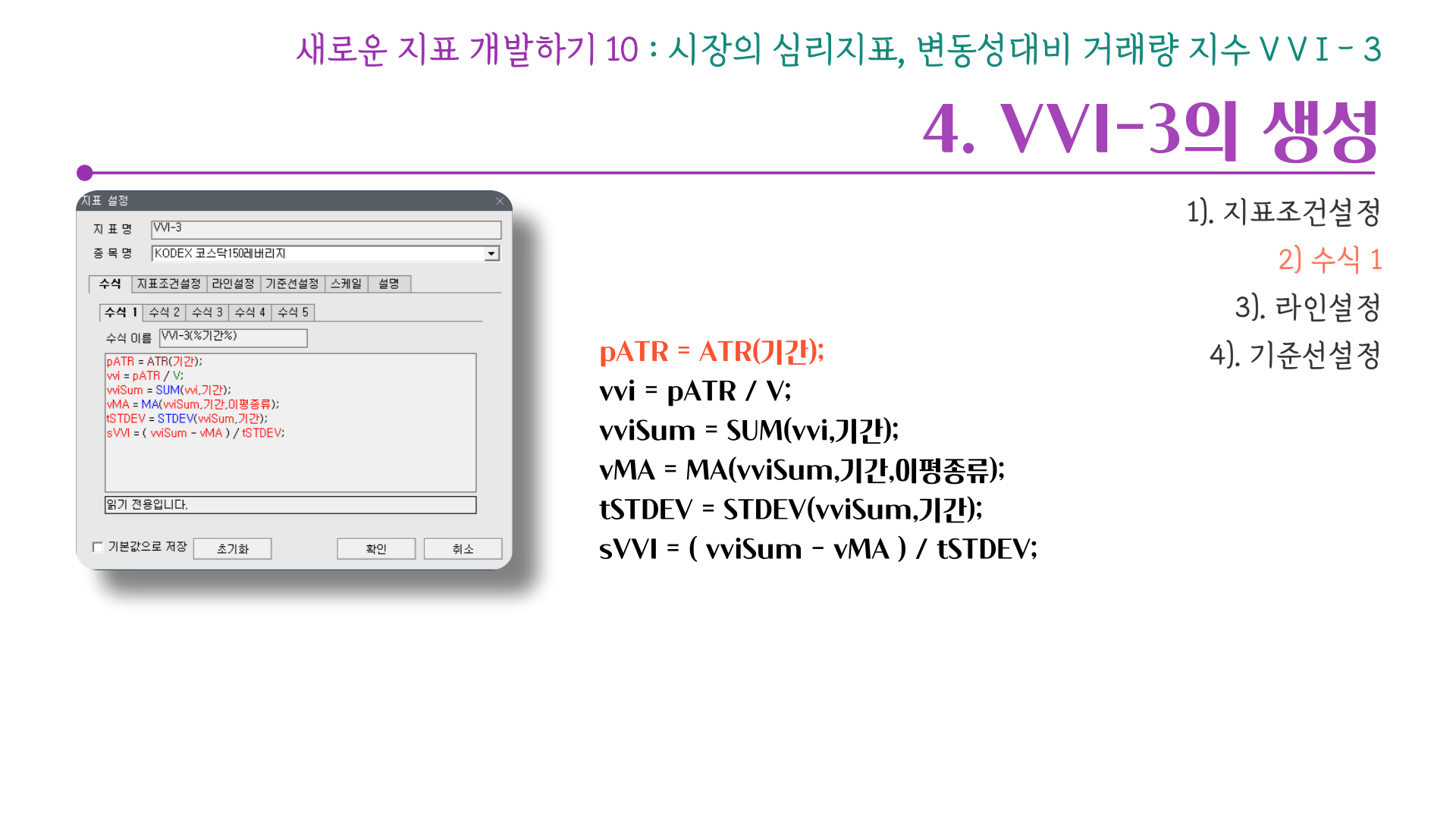

2). 수식 1

이제 수식을 본격적으로 알아보겠습니다. 수식 첫 줄에 해당하는 ATR 계산하는 식을 살펴보겠습니다. 키움증권에서 제공하는 ATR함수를 사용해서 ATR값을 pATR에 담습니다.

다음은 vvi계산식을 살펴보겠습니다. vvi는 변동성 대비 거래량의 비율을 나타내는 것이므로 변동성 지표인 ATR을 계산한 pATR을 변동성으로 정의하여 계산합니다.

이제 vvi를 표준화해서 상대지표로 변환하는 작업을 진행하도록 하겠습니다. 가장 먼저, 정해진 기간 동안 vvi의 합을 계산합니다. 이 합은 vviSum에 담아지고요. vviSum을 이동평균해서 vMA에 담습니다.

표준화를 위한 방법으로 Z-Score를 사용할 건데요… vviSum의 표준편차가 필요합니다. STDEV 함수를 사용해서 표준편차를 계산한 후, tSTDEV에 담습니다.

이제 vviSum과 vMA 그리고 tSTDEV가 모두 구해졌으니,표준화된 vvi, 즉 sVVI는 vviSum에서 vMA를 뺀 값을 표준편차인 tSTDEV로 나누면 되겠습니다.

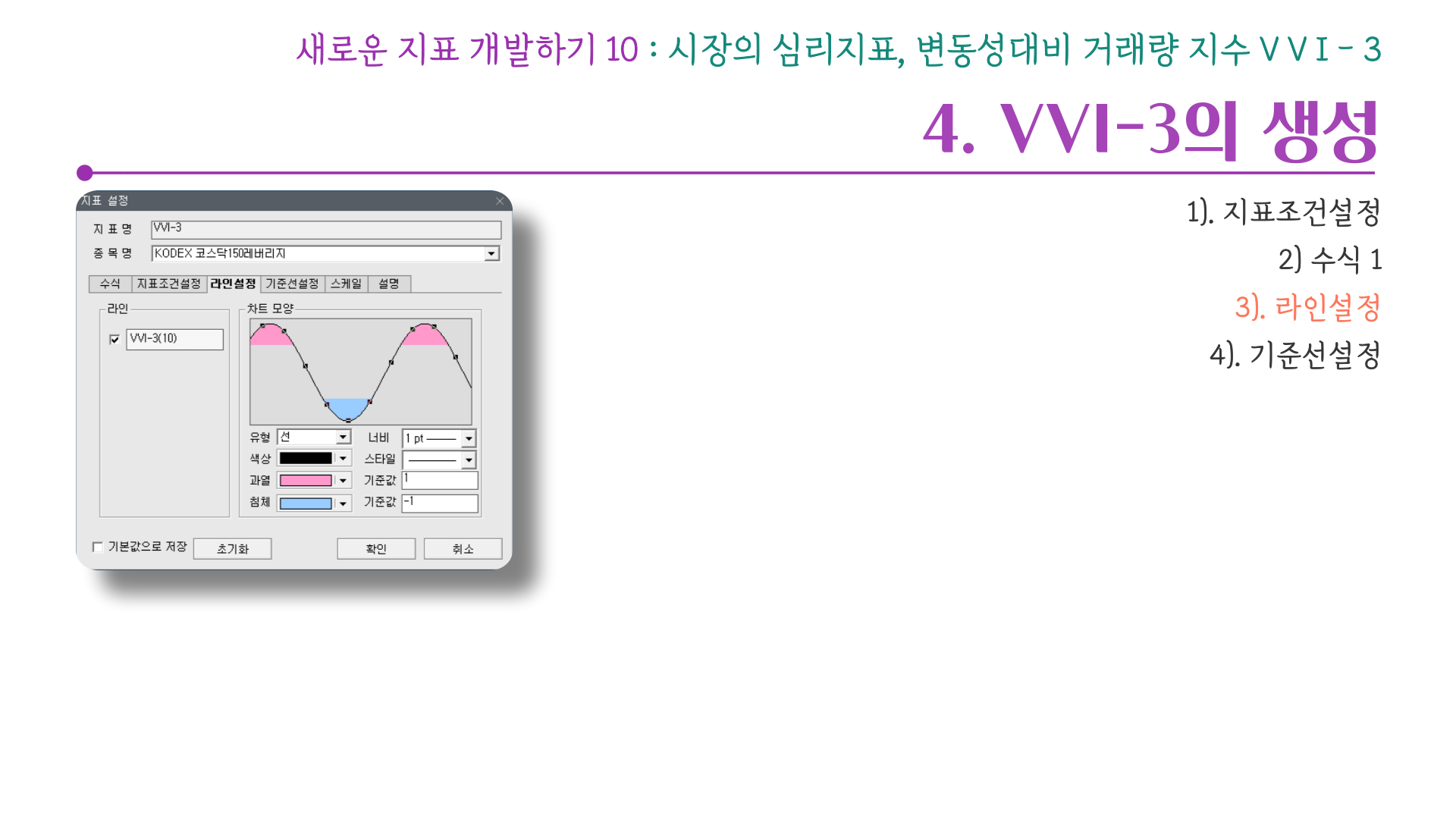

3). 라인설정

이어서 라인 설정을 해보겠습니다. 유형은 선이며, 과열은 붉은 색 계열로 기준값은 1입니다. 침체는 파란색 계열로 기준 값은 -1입니다.

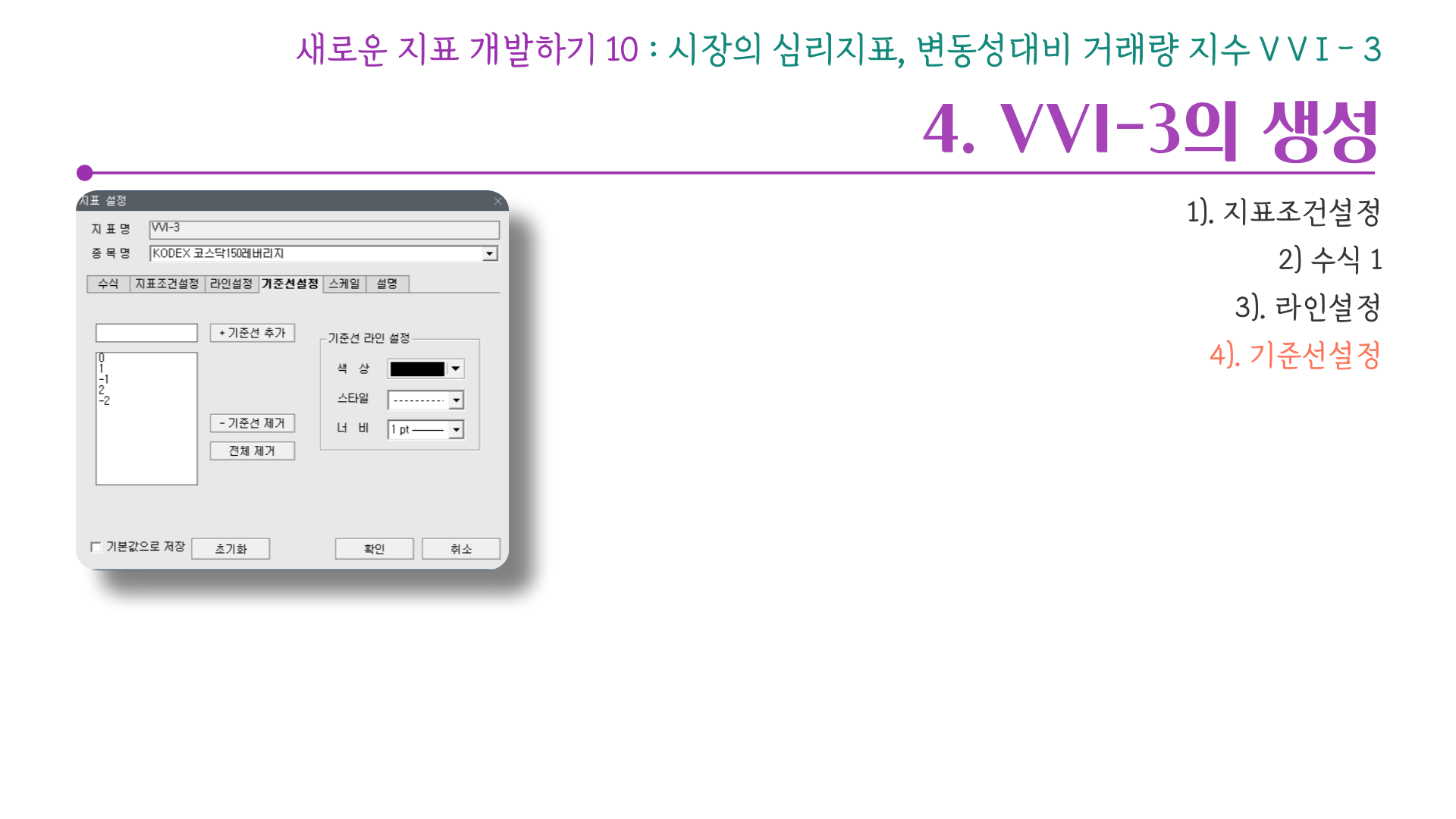

4). 기준선설정

기준선은 0,1,2,-1,-2입니다.

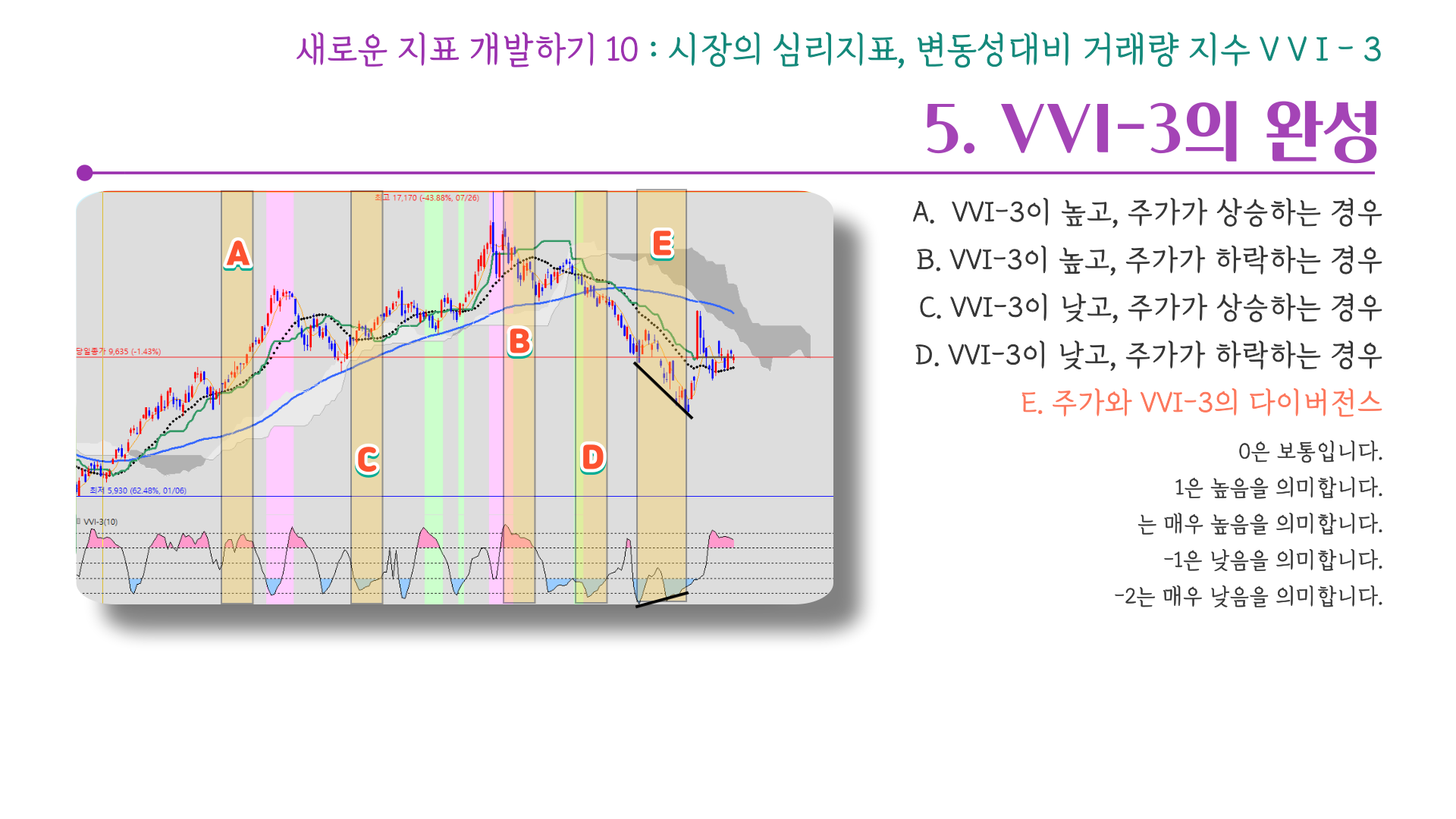

5. VVI-3의 완성

이제 지표가 완성되었습니다. VVI-3의 해석은 이전에 생성한 V V I 지표와 동일합니다. 다만, 각각의 지표는 조금씩 다르게 보여지는데요… 다음 시간에는 이러한 지표들을 표준화 방식을 달리하거나 좀 더 의미를 부여하여 그 변화를 살펴보고 개선해 보도록 하겠습니다.

✨기능 제한 없이 완전 무료 공개합니다.✨

퍼플의 프리모 : 균형복원 트레이딩 시스템 - 공개 다운로드

안녕하세요? 주식하는 개발자 퍼플입니다. 균형복원 트레이딩 시스템 퍼플의 프리모 다운로드 및 커뮤니티를 안내해드립니다. 1. 균형복원 트레이딩 시스템 - 퍼플의 프리모 📈.키움증권 계좌

joannesoft.tistory.com

'투자 > 퍼플트레이딩' 카테고리의 다른 글

| 새로운 지표 개발하기 12 : 변동성 가중 거래량 VWV-2 (58) | 2024.01.21 |

|---|---|

| 새로운 지표 개발하기 11 : 변동성 가중 거래량 VWV-1 (47) | 2023.12.16 |

| 새로운 지표 개발하기 9 : 변동성 대비 거래량 지수 VVI-2 (327) | 2023.12.01 |

| 새로운 지표 개발하기 8 : 변동성 대비 거래량 지수 VVI-1 (197) | 2023.11.28 |

| 새로운 지표 개발하기 7 : 누적변동률 지표 생성 (206) | 2023.11.24 |

댓글