안녕하세요?

주식하는 개발자 퍼플입니다.

오늘은 주식 투자의 기초 - 산술평균과 기하평균 그리고 변동성 두 번재 이야기입니다.

오늘은 산술평균과 기하평균의 특징들을 다시 한번 살펴보고 산술평균과 기하평균의 관계에 대해서 알아보도록 하겠습니다.

이 글은 “The JoongAng 오피니언 : 문병로의 알고리즘 여행 - 산술평균과 기하평균” 에서 일부 인용하였음을 밝힙니다.

산술평균

산술평균은 중심값 또는 대푯값을 구할 때 사용하며 평균 점수, 평균 소득, 평균 수명과 같이 우리에게 익숙한 평균입니다.

또한 산술평균은 시간의 동시성을 내포하는 결괏값의 평균을 의미합니다.

트레이딩 관점에서 보면 동시에 여러 종목에 투자하고 일정 기간이 지난 후의 기대수익률을 의미하기도 합니다.

기하평균은 변화율의 평균을 구할 때 사용합니다.

투자 알고리즘의 성과를 평가하려면 기하평균을 사용해야 합니다.

기하평균

기하평균은 시간의 연속성을 내포하는 변화율의 평균을 의미입니다.

트레이딩 관점에서 보면 투자를 연속적으로 반복하고 일정 기간이 지난 후의 기대수익률을 의미하기도 합니다.

산술평균과 기하평균의 관계

다음은 산술평균과 기하평균의 관계에 대해서 알아보도록 하겠습니다.

우리의 사고방식은 산술평균에 많이 치우쳐 있습니다.

산술적 관점과 기하적 관점의 차이를 보여주는 예를 들어 보겠습니다.

A는 월수입이 백만 원인 사람이 보너스를 백만 원 받은 경우이고 B는 월수입이 천만 원인 사람이 보너스를 백만 원 받은 경우입니다.

어느 쪽이 보너스를 많이 받은 것일까요?

산술적으로는 동일한 백만 원입니다.

하지만 기하학적인 관점에서는 10배의 차이가 납니다.

A의 경우는 월수입의 100%에 해당하는 금액이지만 B.의 경우는 월수입의 10%에 해당하는 금액이기 때문입니다

투자수익률 관점으로 예를 바꿔보겠습니다.

A는 자산규모 10억 원으로 한 해에 10억 원의 수익을 낸 경우이고 B는 자산규모 100억 원으로 한 해에 10억 원의 수익을 낸 경우입니다.

산술적으로는 동일한 금액을 벌어들였지만 기하학적으로는 10배의 차이가 납니다.

같은 액수의 수익을 얻은 경우 운용자산이 많은 사람의 수익률이 더 낮은 것과 마찬가지입니다.

기하평균과 변동성

다음은 기하평균과 변동성에 대해서 알아보도록 하겠습니다.

투자 수익률을 예로 생각해 보겠습니다.

지난 1년간 투자 결과 월평균 수익률이 5%라 하겠습니다.

1년 평균 수익률은 얼마일까요?

월평균 수익률이 5%이니 1년 수익률은 5%에 12를 곱한 60%라고 생각하셨나요?

이것은 초보적인 오답입니다.

평균 수익률 5%라는 것이 매월 일정하게 5%씩 낸 것이라면 1년 수익률은 대략 80%가 됩니다.

이것은 월 5%의 복리로 1년 동안 예금한 결과와 같습니다.

투자원금을 10,000,000원으로 가정하고 계산하면 그림과 같습니다.

그렇지만 투자에서 이런 고른 수익을 내는 것은 불가능합니다.

어떻게든 들쑥날쑥하게 되어 있습니다.

한 달은 20%, 한 달은 -10% 정도의 기복을 갖고 있다면 그림과 같이 월평균 수익률은 5% 지만 1년 수익률은 59%가 됩니다.

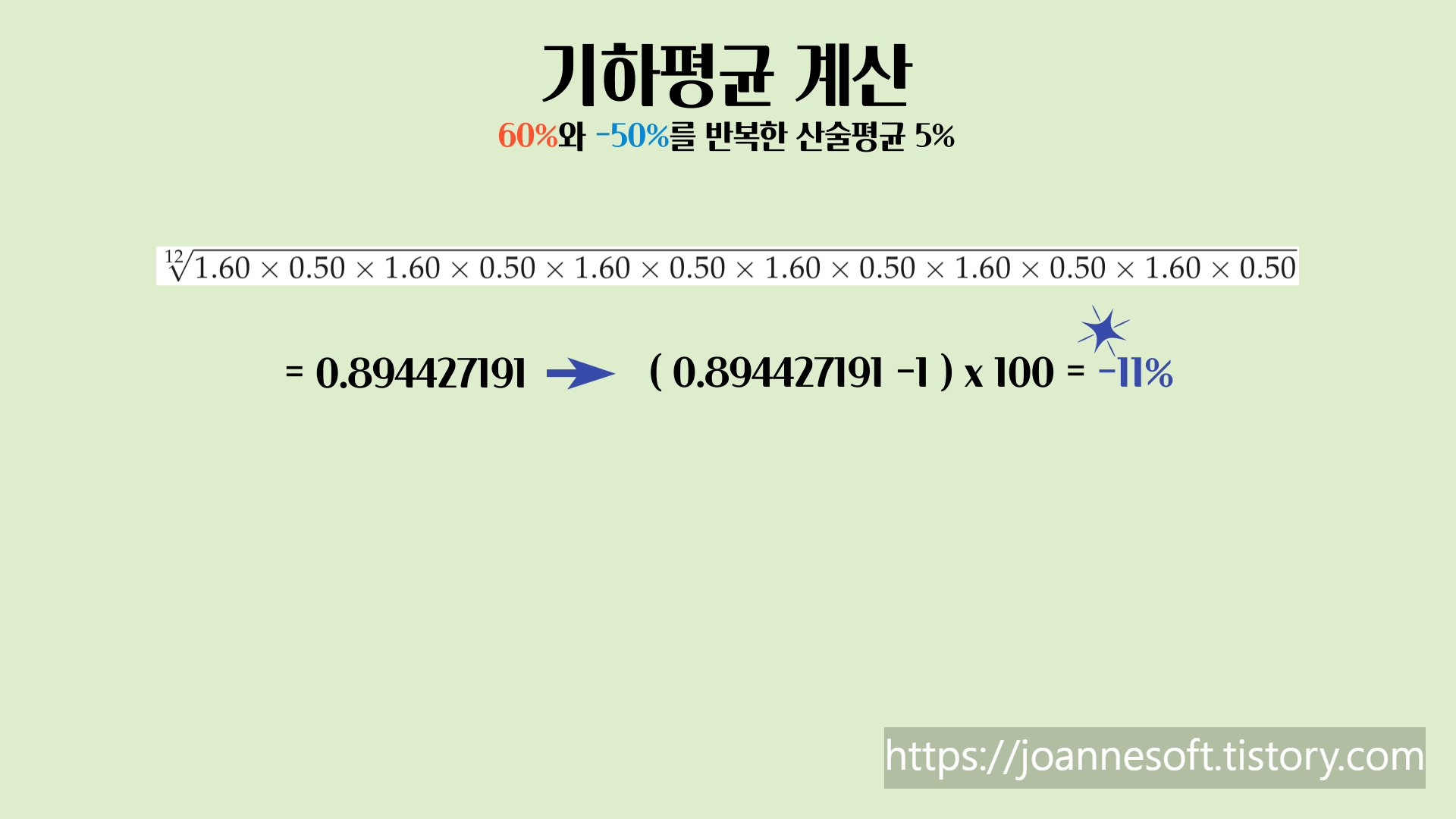

한 달은 60%, 한 달은 -50% 정도라면 월평균은 5%인데 그림과 같이 1년 수익률은 -74%로 원금의 4분의 3을 날리게 됩니다.

여기서 월평균 수익률 5%라는 것은 산술평균입니다.

이것으로는 최종 잔고를 알 수가 없습니다.

같은 5%라도 이를 만드는 수치들이 들쑥날쑥할수록 수익률은 떨어집니다.

20%와 -10%를 반복한 산술평균 5%는 기하평균으로는 3.9%입니다.

60%와 -50%를 반복한 산술평균 5%는 기하평균으로는 -11%입니다

이것은 매월 복리로 11%씩 손해를 보는 것과 같습니다.

산술평균은 모두 더한 값을 총수로 나눈 것이고, 기하평균은 모두 곱한 값을 총수만큼 제곱근 씌우는 것입니다.

기하평균의 상한

산술평균을 만든 값들이 모두 같을 때 기하평균은 산술평균과 일치합니다.

수익률이 들쑥날쑥할수록 산술평균에서 멀어집니다.

이런 수리적 구조로 인해 큰 수익과 큰 손실을 반복하면 결국은 쪽박을 찹니다.

이것은 변동성에 의한 손실이 작용하기 때문입니다.

몇 번의 성공을 거두고 나면 트레이더는 낙관적 정신 상태가 되어 대담해집니다.

결국 한두 번의 큰 실패로 파산하곤 합니다.

주식 - 퍼플트레이딩의 개념 | 퍼플의 균형복원 트레이딩

안녕하세요? 반갑습니다. 주식하는 개발자 퍼플입니다. 오늘은 퍼플의 균형복원 트레이딩 즉, 퍼플트레이딩의 개념에 대해서 알아보겠습니다. 퍼플트레이딩의 정의 "퍼플트레이딩은 균형복원

joannesoft.tistory.com

✨기능 제한 없이 완전 무료 공개합니다.✨

프리모 공개 다운로드

안녕하세요? 주식하는 개발자 퍼플입니다. 프리모 다운로드 및 커뮤니티를 안내해드립니다. 균형복원 트레이딩 시스템 - 퍼플의 프리모 📈.키움증권 계좌가 있어야 사용할 수 있습니다. 📈.프

joannesoft.tistory.com

✨구독과 좋아요- 개발자를 응원해주세요.✨

주식하는 개발자 퍼플

안녕하세요? 주식하는 개발자 - 퍼플입니다. 저는 트레이딩을 설계하고 프로그래밍하는 개발자이면서 주식 트레이더입니다. 🌈저는 얼마전 실전을 거듭하며 체계를 만든 균형복원 트레이딩을

www.youtube.com

'투자 > 퍼플트레이딩' 카테고리의 다른 글

| 주식 투자의 기초 - 산술평균과 기하평균 그리고 변동성 ( 4/5 변동성 다스리기 ) (0) | 2022.12.31 |

|---|---|

| 주식 투자의 기초 - 산술평균과 기하평균 그리고 변동성 ( 3/5 기하평균과 변동성 그리고 수익률 ) (0) | 2022.12.31 |

| 주식 투자의 기초 - 산술평균과 기하평균 그리고 변동성 ( 1/5 평균?, 산술과 기하 ) (2) | 2022.12.30 |

| 주식의 안전 마스크 - 주식종목의 사계절 ( 2/2 실전편 ) | 퍼플의 균형복원 트레이딩 (4) | 2022.12.30 |

| 주식의 안전 마스크 - 주식종목의 사계절 ( 1/2 이론편 ) | 퍼플의 균형복원 트레이딩 (0) | 2022.12.30 |

댓글